|

目前拟IPO的企业,很多存在集团化业务发展的情况,控股股东或实际控制人旗下存在与发行人业务相同或相似的企业。

而IPO对同业竞争、关联交易、业务完整及独立性等较为严格的要求。因此,在企业IPO的前期规划与准备中,进行准确、合理地业务整合是至关重要的。

我们整理了2017年最新案例以供大家参考。

业务整合的方法

1、收购整个公司(即:股权资产)

(1)发行人与其控股股东或实际控制人控制的其他企业存在同业竞争或存在较大的关联交易的情况,为了保证发行人业务和资产的完整性,避免解决同业竞争或消除关联交易。

在一般情况下,将存在或未来将会存在同业竞争的主体纳入到发行人的合并范围内。即:发行人一般可通过支付现金或发行股份的形式,购买关联方控制或持有股份的主体,使其成为发行人的子公司。该种方式就是较为常见的同一控制下企业合并。

(2)在一部分情况下,发行人为了获取某种较为重要的专利、资产,增强公司的盈利能力,一些发行人收购了非同一控制下的股权资产,即:通常所谓的非同一控制下企业合并。

但该方式需要谨慎处理,因为这样的方式,可能会存在一些质疑。例如:其是否为了上市对净利润的要求而进行业绩的凑拼,不具有业务的合理性与持续性、收购的价格是否合理、商誉的减值测试等。

2、仅收购部分经营性资产

在实践中,往往由于被收购方存在很难解决的历史沿革、财务等相关问题,那么以上第一种方法,收购整个公司主体(股权资产)则将很难实现。

或者由于被收购主体业务体系较为庞杂,没有必要或者也没有能力收购整个公司,则一般可以通过支付现金或发行股份的形式仅收购其部分与发行人相关的经营性资产。

在该种方式下,经营性资产的转让方,需要按照资产的销售缴纳相关的税费,存在一定的税务成本。

3、收购部分经营性资产的同时,承担部分负债

对于以上两种方案之外,在业务整合中,还存在收购部分经营性资产的同时,承担部分经营性负债。这样在短期内,能够减少发行人支付较大额现金或稀释较大股份的压力。

这样的方式同样可以做到,将被收购方的经营性资产装入发行人主体内,达到业务整合的目的。

4、收购被合并方的全部净资产,被合并方注销(即:吸收合并)

吸收合并或称兼并,是指合并方(或购买方)通过企业合并取得被合并方(或被购买方)的全部净资产,合并后注销被合并方(或被购买方)的法人资格,被合并方(或被购买方)原持有的资产、负债,在合并后成为合并方(或购买方)的资产、负债。

吸收合并有利于企业内外部资源的整合;减少不公正的关联交易,促进证券市场健康发展;进一步完善公司产业链,实现公司一体化战略。

5、剥离部分资产(包括股权资产)

为了保证发行人主营业务的突出,在一些情况下也存在将与公司主营业务不相关的资产(包括股权资产)进行剥离的情况。

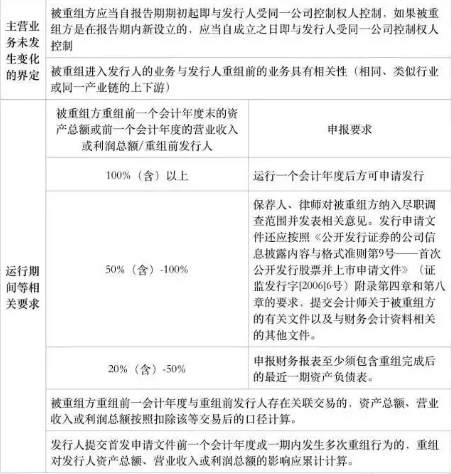

重组后需要运营的时间段要求

根据《首次公开发行股票并上市管理办法》第十二条发行人最近3年内主营业务没有发生重大变化的适用意见―证券期货法律适用意见第3号,对实施了同一控制下企业合并后,需要运行的时间以及如何判断主营业务是否发生了变化,进行了相关的规定。

|

新公网安备 65010202001059号

新公网安备 65010202001059号